Bár a bankok a hitelbírálat során eddig is figyelembe vették, hogy kinek mennyi jut a hitel törlesztésére, de most szabály is lesz rá. A szabály mindössze annyi, hogy az igazolt jövedelem 50 százaléka –magas jövedelműeknél a 60 százaléka- mehet hitelre. A családoknak azonban ételre, rezsire, egyebekre is kell költeniük. Ha ezt is figyelembe vesszük, akkor leszűkül a hitelképes kör. A Buksza kiszámolta, hogy a jövedelmek és a fogyasztás alapján körülbelül mekkora hitelt kaphatnak a családok.

A devizahitelesek problémájának lassan célegyenesbe kerülő megoldása mellett a kormányzat további intézkedéseivel a fair bankolás jogszabályi környezetének megteremtését is célul tűzte ki. Ennek jegyében született egy új MNB-rendelet a jövedelemarányos törlesztőrészlet és a hitelfedezeti arányok szabályozásáról. A 2015. január 1-jén hatályba lépő rendelet három eszközt vet be a túlzott lakossági eladósodás és a devizahitelezés újbóli felfutásának megakadályozása érdekében: a jövedelemarányos törlesztőrészlet mutató (JTM) alkalmazását, ennek számításában az igazolt havi jövedelem figyelembevételét, és a hitelfedezeti mutató (HFM) alkalmazását.

Fotó: Origo

Az eddigi elemzésekből kiderül, hogy - bár van olyan várakozás is, hogy ez a hitelezést vissza fogja vetni -, nagy változás nem várható. A bankok ugyanis a hitelek elbírálása során eddig is vizsgálták az ügyfél jövedelemi és kiadási viszonyait, és természetesen a fedezeti ingatlan értékét, annak a hitelösszeghez viszonyított arányát. Ezen eljárásokra minden banknak megvoltak/vannak a maga módszerei, belső szabályai. A rendelet most 2015. január 1-től ezeket egységes keretek közé szorítja.

A bankok korábban sem gyakran nyújtottak hitelt a jövedelem 50 százalékát meghaladó törlesztőrészlettel, még kevésbé az ingatlan értékének 80 százalékát meghaladó összegben. Természetesen ez a folyósítás pillanatára vonatkozik. (A devizahitelek esetében ez mindkét mutatót tekintve jelentősen megnőtt, de ezzel most nem foglalkozunk.)

Matek leegyszerűsítve

Az új szabályban a legnagyobb megkötést az igazolt jövedelem figyelembevétele jelenti. A rendelet nem foglalkozik azzal, hogy a leendő adósnak mekkora egyéb kiadásai – lakásfenntartás, élelmiszer, ruházkodás, szórakozás - vannak, csak azt mondja ki, hogy az igazolt jövedelem 50 százaléka mehet hitelre (400 ezer forint feletti jövedelemnél 60 százalékot is elvihet a hitel). Egy kivétel azonban van, a rendelet szerint figyelembe kell venni a kiadásoknál a többi hitel törlesztését is.

Ahhoz, hogy egy hitelfelvevő ne kerüljön bajba, érdemes áttekintenie a költségvetését, a törlesztés mellett maradnia kell másra is. Ehhez a Buksza a KSH létminimumadatait vette alapul, amely a 2013-as adatok alapján számolja azokat háztartástípusonként. A létminimum-számításnál becsült fogyasztást és a felnőttek országos átlagnak megfelelő jövedelmét feltételezve, a gyermeküket, gyermekeiket egyedül nevelő szülőknek hiteltörlesztésre már nem lesz pénze. Szintén lemondhatnak a hitelről azok a családok, amelyeknél a több a gyerek, mint ahányan jövedelemmel rendelkeznek.

Egy tipikus háztartás, házaspár (vagy élettársi kapcsolatban élő szülők) két gyerekkel, körülbelül 46 ezer forintot tud másra fordítani a létminimumos adatok alapján. (a két kereső fejenként 150 ezer forint nettó fizetéssel rendelkezik, a család fogyasztása pedig 254 ezer forintot tesz ki.) Ha ez hiteltörlesztésre megy, akkor 7 százalék körüli kamatot és 20 éves futamidőt feltételezve 6 millió forintos hitel felvételét teszi lehetővé a két fizetés. Az egyedül élő felnőttek, továbbá gyermektelen vagy egygyerekes párkapcsolatban élő szülők esetében van reális esélye akár 10 millió forintot meghaladó kölcsön felvételére is.

A létminimum olyan küszöbérték, amely biztosítja a háztartások számára a folyamatos életvitellel kapcsolatos szerény – a társadalom adott fejlettségi szintjén konvencionálisan megfelelőnek minősülő -szükségletek kielégítését. Az így kimutatott létminimum nem szegénységi küszöb, hanem olyan jövedelem, amely lehetővé teszi az alapvetőkön túli igények kielégítését is. Ez olyannyira így van, hogy a létminimum-számításban kalkulált alig több, mint 24 ezer forintos élelmiszerfogyasztást csak a legnagyobb jövedelmű háztartások felső 20 százaléka éri el.

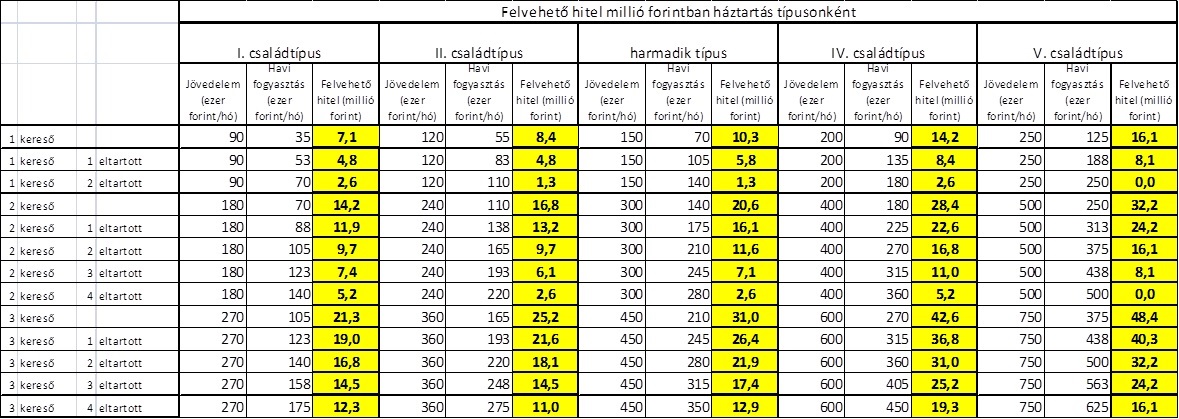

A Buksza öt családtípust különböztetett meg, és ezek alapján készített becslést, hogy a különböző családok mekkora hitellel számolhatnak reálisan. Akik nem akarnak elveszni a számokban, azok a fenti, egyszerűsített infografikán nézhetik meg, melyik családtípus mekkora hitelre számíthat.

Aki pedig szeret bogarászni, az ezen a linken nézheti meg az összesített, táblázatot, amely különböző családtípusonként, gyerekek és keresők száma alapján mutatja meg, hogy körülbelül mekkora hitelhez juthat a család.

{kind=link}

Akkor ki kap, és ki nem

Összességében a gyermektelen háztartásoknak, tipikusan a szingliknek és az ifjú pároknak van lehetőségük a jövedelmi színvonaluknak megfelelő lakás megszerzését lehetővé tevő hitel felvételére.

Az egy gyermekét egyedül nevelő szülő esetében ez sokkal szerényebb mértékben, de még lehetséges. A gyerekes szülőpárok esetében is a gyerekszámtól függően csökkenő mértékben, de még három gyerekkel is jelentős hitel vehető fel. A nagyobb hitel felvétele - például igényes lakás megszerzése céljából - még a nagy jövedelmű háztartások esetében is csak az egyéb fogyasztásuk visszafogásával lehetséges. A háromkeresős, tipikusan kétgenerációs – azaz dolgozó nagyszülővel együtt élő - családok helyzete irigylésre méltó még szerényebb jövedelmi viszonyok mellett is.

Családtípusok, megjegyzések

I. családítpus: a kereső(k) átlagos igazolt jövedelme 90 ezer forint, havi átlagfogyasztás fogyasztási egységenként 35 ezer forint

II. családtípus: a kereső(k) átlagos igazolt jövedelme 120 ezer forint, havi átlagfogyasztás fogyasztási egységenként 55 ezer forint

III. családtípus kereső(k) átlagos igazolt jövedelme 150 ezer forint, havi átlagfogyasztás fogyasztási egységenként 70 ezer forint

IV. családtípus: kereső(k) átlagos igazolt jövedelme 200 ezer forint, a havi átlagfogyasztás fogyasztási egységenként 90 ezer forint

V. családtípus: kereső(k) átlagos igazolt jövedelme 250 ezer forint, a havi átlagfogyasztás fogyasztási egységenként 125 ezer forint

A számításoknál a családi kedvezmény hatását nem vesszük figyelembe és az egyszerűség kedvéért minden kereső 1 és minden eltartott fogyasztása 1/2 súllyal szerepel fogyasztási egységként. (Az OECD fogyasztási egységkulcs: az első felnőtt 1, minden további felnőtt 0,5, a 14 év alatti gyermekek pedig 0,3 egységet képviselnek.) A kalkulációk feltételezésen alapulnak. Céljuk: egy-egy családnak iránymutatást adjanak ahhoz, hogy szükség esetén körülbelül mekkora hitelre számíthatnak, de ettől még egyes esetekben más és más eredmények adódhatnak.

Utolsó kommentek